2014年8月,笔者从一个对互联网金融行业一点都不懂的小白,到2015年8月,笔者将自己个人的积蓄约10万元全部投资互联网金融产品。这是一个观察者对这个行业最直接的肯定,笔者用自己的亲身经历告诉你投资理财其实不难。

首先,笔者先给大家说一下投资理财的产品,如下图所示主要包括货币基金、银行理财、保险、P2P、基金、以及股票六大类,这也是目前我国市场上主流的投资理财产品。里笔者没有列举银行存款,从理论上来讲其虽属理财范畴,但由于央行今年连续三次降息,银行存款的利息已经少的可怜,这里就不算理财范围内。以及房地产、信托、黄金白银、期货等产品。这里没有列举房地产,其本质上属于消费型投资。另外,私募私募更多的是基金产品,这里就不单独列举出来。而信托一般在银行售卖,算在银行理财产品范围里。黄金白银、期货与股票投资类似,这里也不单独列举出来。

下面,笔者分别介绍一下这六类理财产品:

一是货币基金,其几乎等同于银行存款,其有着随存随取的高流动性,以及非常安全的特点,其平均年化收益率约4%左右,比较典型的产品是余额宝、理财通。

二是保险,这里不包括寿险、人身险、功能险等产品,只讨论偏分红型的保险理财产品。保险公司由保监会批准设立,具有较高的营业资质和门槛,引起其理财产品也非常安全,其平均年化收益率约在5%-8%左右。

三是银行理财,按照收益类型分为保本型和非保本型收益产品,按照投资方向不同分为债券型、信托型、挂钩型,以及QDII型等产品。银行理财产品虽不承诺保本,但其投资风险也很小,其平均年化收益率约在4%-7%左右。

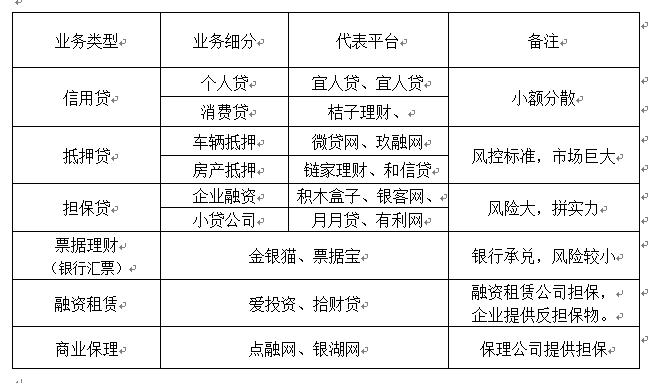

四是P2P理财,按照债权不同分为房贷、车贷、信用贷、消费贷、票据理财、担保贷、融资租赁、商业保理等产品,其有约定的固定收益率和期限,其风险主要来自平台借款人的违约,当然不排除平台的倒闭或跑路。P2P理财平台众多,优劣平台良莠不齐,需重点分析平台的业务模式及背景风控作出判断,其平均年化收益率约在7%-20%之间。

五是基金,按照其投资对象的不同,基金可分为股票型、混合型、债券型基金,其中股票型基金又分为指数型、ETF、LOF,按照风险控制点不同又分为分级基金、对冲基金等等。按照收益类型的不同,也分为保本型和非保本型基金。基金的风险主要来自市场的变化,其没有固定的年化收益率,因此其投资风险性较大,其投资回报可能会很高。

六是股票,股票投资的风险性较大,其涨跌变化受市场影响,这里就不多讲其风险和收益,相信大家都对股票有一定认知。

笔者通过对六类理财产品作一个简单的介绍,只希望大家对投资理财产品有一个全面认识。下面,笔者将重点和大家分享下面这个投资组合。

正如文章开头所说,笔者经过一年学习,将自己所有的积蓄全部投资P2P理财产品,其中包括早期投资的余额宝、理财通,以及招财宝保险,到期后全部用来投资P2P理财产品。

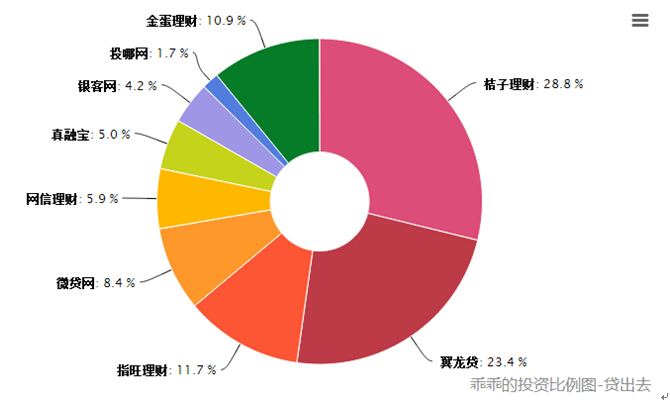

其实笔者和大多数人一样,刚开始对P2P都是不放心,就像刚开始把钱存在余额宝一样,我们只是试探性的放了一点进去。而让我下定决心全部投资P2P平台,主要还是基于自己对平台的认识,当然与自己这一年的学习分不开。笔者已投资9个平台,分别是桔子理财、翼龙贷、指望理财、微贷网、网信理财、真融宝、银客网、投哪网、金蛋理财。首先说明一下笔者的投资非常保守,其综合收益率只有9.84%,如果加上平台的红包大概能达到10%。

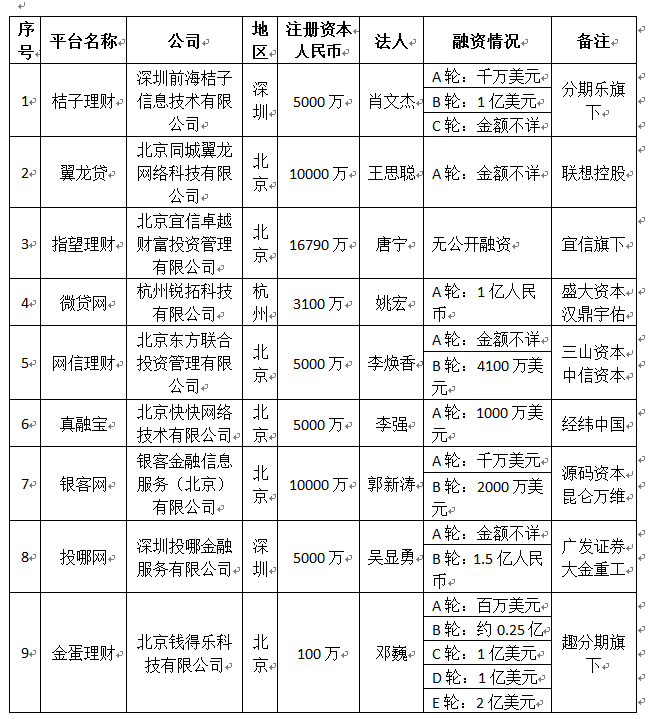

下面,肯定大家肯定会问笔者为什么会投资这些平台,笔者只能毫不忌讳的说是因为这些平台背景较好。大家都知道,目前P2P平台基本还没有打破刚性兑付,也就是说平台实力直接决定投资安全。下面,笔者通过一个表格来分析一下以上9家平台的背景。

如上表所示,笔者所投资的9家平台中有6家北京地区平台,2家深圳地区平台,1家杭州地区平台。注册资本方面,只有金蛋理财所属公司是100万,其它平台的注册资本都超5000万。融资方面,只有指望理财没有融资,但其母公司宜信实力较强。其它平台都获得两轮以上融资,整体来看9家平台实力都较强。

事实上实力强的平台还有很多,比如陆金所、积木盒子、人人贷、拍拍贷、玖富等,有的是因为收益率太低,也有个人对平台的喜好问题,部分平台也是因为新手活动力度大。另外,类似e租宝、红岭创投这样的平台,品牌知名度很高,实力看起来很强,但是笔者认为其信息披露不透明,这样的平台笔者坚决不会投资。相反,小平台虽然知名度不高,但各方面比较正规,且项目风控信息完整,这样的平台反而值得挖掘。

另外,笔者个人认为非职业投资人,一般投资不超过10个P2P平台,不然打理起来会比较麻烦。这里笔者推荐贷出去多赚APP记账,方便查看投资记录且有回款提醒。

笔者投资的9个平台实力较强,综合收益率还不到10%。如果,你大家觉得这个收益率太低了,个人认为还有很大提升空间。这里我们需对P2P业务模式要进行一个梳理,让大家对P2P平台有一个全面认识。

据贷出去多赚数据统计,目前涉足车贷业务的平台有1159家,而车贷平台的年化收益达到15%以上,也就是说要提高收益率,可以选择投资玖融网、迷你贷、果树财富等平台。而做小额贷款的月月贷、银湖网由于其小额分散,风险也较小,投资这些平台也能提高收益率。当然,如果大家要留一定的资金用来日常支出,这部分资金可以放在八条鱼、银多资本等活期网贷基金平台上。

总之,笔者想告诉大家,投资理财要有组合的概念,也就是鸡蛋不要放在一个篮子里,分散投资能有效分散风险提高收益。当然,也不要盲目分散投资,这样不仅让自己打理起来麻烦,更重要的是盲目投资会加大风险。

相信大家看到这里还是有很多疑问,但我想告诉大家投资慢慢学,尤其是当我们不太确定的时候,我们保持观望和学习态度。笔者也曾在股市最好的时候买基金,那也是看到身边人赚的盆满钵满而红眼,随后就是三轮股灾笔者自然亏的厉害,但是个人认为这也许是一种学习的过程,所以也就不会太在意是亏是赚。目前,整个经济环境这么差的情况下,个人认为将资金放P2P平台是避风港。

最后,推荐大家多看看贷出去多赚的风评报告,以及投资组合,在那里你会学习到很多投资知识,相信不用半年你就是投资大牛。

作者:郑常怀,湖北黄冈人。目前就职于互联网理财社区多赚,任职记者编辑。互联网金融行业观察者,对于P2P网贷有深刻认识。目前在钛媒体、艾瑞网、速途网、金评媒、前瞻网、砍柴网等媒体专栏发表过多篇深度稿件。另外,有关股票、基金、信托等方向领域也有研究,重点向小白投资人和用户传递有价值的金融知识。