自2013年“互联网金融元年”开启以来,如果一个中国消费者不知道支付宝、微信支付、人人贷、招财宝等互联网金融平台,显然就“out”了。不过,野蛮生长的互联网金融在为他们提供方便快捷、回报率更高的产品和服务的同时,其风险也逐渐显现,乃至集中爆发。在此背景下,互联网金融对中国零售银行客户(尤其在二、三线城市)的影响正在减弱,但有趣的是仍有一部分客户没有受到影响。

2014-2016年,中国继续持有互联网金融产品的客户占比呈下降趋势。

从互联网金融的客户来分析,调查结果显示主要有六类人。一是性子急的人,他们办理业务时希望立等可取;二是高频小额支付的人群,移动支付的实现让他们如鱼得水;三是勇于尝试的消费者,他们愿意率先使用功能和体验还不很完美的产品和服务;四是逐利的60、70后,热衷于互联网投资理财;五是喜欢钻研的投资人,充分利用互联网金融带来的便利;六是热爱分享的投资人,数据显示约有90%的投资人喜欢把自己投资的产品推荐给其他人。

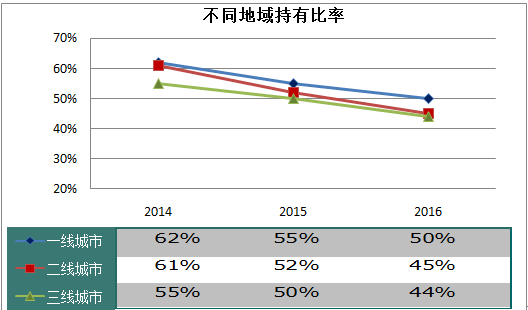

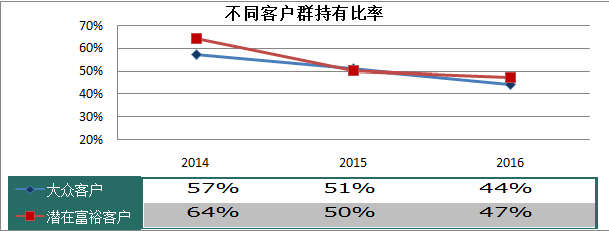

值得注意的一个变化是,截至2016年7月,据J.D. Power的最新数据显示中国继续持有互联网金融产品的客户占比已从2014年的61%降至2015年的53%、2016年的47%。而互联网金融产品持有量以及对互联网金融产品信心的变化趋势又因客户群、地域的不同而异,不同客户群和不同地域对金融产品持有比率变化如图所示。可见互联网金融持有比率在这两个方面都在下降,客户对互联网金融产品的热情下降导致了互联网金融对银行影响减弱。

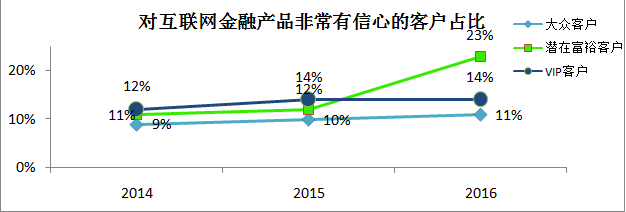

互联网金融持有率降低的原因:一是以P2P为首的互联网金融企业2016年出现了跑路潮,据不完全统计,截至2016年6月底累计停业及出问题的P2P平台达到1778家,无良老板携款跑路放大了互联网金融领域,特别是P2P网贷的风险。二是大型互联网金融企业如陆金所、财付通、京东金融等,其主要的客户群都在一线、二线城市,而且大部分是在一线城市;J.D. Power2016年7月份数据显示对于互联网金融产品非常有信心的“潜在富裕客户”数量正在上升,且上升主要集中于中国一线二线城市,三线城市则从2015年的30%大幅下滑至24%,因此互联网金融在二、三线城市发展缓慢,对银行影响也就相对较弱。

尽管互联网金融持有率降低,仍然部分客户对互联网金融产品非常有信心,尤其是潜在富裕客户,2016年甚至达到了23%。

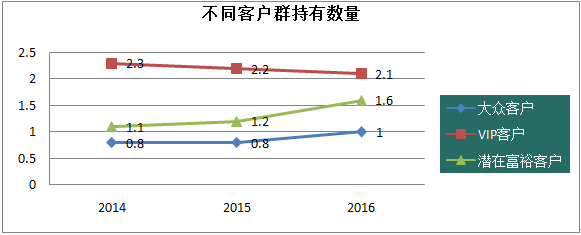

“VIP客户”持有的银行理财产品数量并未受到互联网金融影响

不同客户群持有的银行理财产品数量如图,J.D. Power的研究发现,2014年-2016年,中国“大众客户”持有的数量略增;“潜在富裕客户”持有数量则明显上升,原因就是“潜在富裕客户”理财积极,更能接受互联网上理财;然而“VIP客户”持有数量却略降,这部分客户几乎没有受到互联网金融持有比率降低的影响,他们对银行理财产品的兴趣不增反降。

零售银行发展新重点为多样化及数字化渠道

J.D. Power 7月份在京公布的2016年中国零售银行客户满意度研究结果显示,银行是实现客户需求的场所。客户使用的渠道(包括网点、自动存/取款机、网上银行等)越多,其对银行的满意度就越高。与2015年相比,2016年的研究结果显示使用手机银行的中国零售银行客户比例已大幅度提升。加强手机银行建设不仅可以带来更多的高满意度用户群体,还能缩减网点数量、雇佣更少员工,为银行节省开支。

数据显示,提高数字化能力能够有效改善银行的财务和运营表现,包括客均收入提高50%,客户渗透率提高30%,运营成本降低20%等。领先零售银行可以通过借鉴、采用互联网金融或金融科技公司的创新方法、工具和能力来大幅改善经营业绩。

加强互联网金融监管大势所趋

从“互联网金融元年”--2013年开始,一波以第三方支付、网贷、众筹、门户金融理财等模式为代表的互联网金融浪潮席卷了中国,非银行数字化机构“雨后春笋”般地出现并“野蛮生长”,对传统零售银行业务产生了影响。几年过去,随着对互联网金融的监管不断加强,2016年以P2P为首的互联网金融企业出现了“跑路潮”,很多P2P平台面临“生死”考验。在此背景下,值得注意的是,自去年12月开始的“互联网金融专项整治”在持续了7个月之后,似乎有加码的迹象,2016年将成为互联网金融发展的规范年。

8月24日,中国银监会、工信部、公安部与网信办四部委正式发布了《网络借贷信息中介机构业务活动管理暂行办法》,这宣告了网贷没有行政监管的野蛮生长时代的终结,标志着网贷将步入依法创新、公平竞争的有序健康发展时代。

互联网金融与零售银行将在一线城市持续对歭。然而,传统零售银行可以在二三线城市大力拓展数字渠道,逐步取代互联网金融。

作者:薛珉(Winston Xue),J.D. Power中国区金融及服务行业事业部总经理,多年外资金融机构高级管理经验,历任星展银行、苏格兰皇家银行、友邦保险等金融机构业务负责人。本文仅代表作者观点。