在P2P网贷评级体系建设发展方向思考系列文第一篇中,我曾提到现下的诸多网贷评级体系存在系统性的统一的标准和制度,网贷评级结果存在一定的公信力,对投资者的投资参考意义存在偏颇,价值有待商榷。投资的可变性太强,从生态科学分析的角度看,动态预警性的评级才能满足投资者的需求。而动态评级体系需要如何来建设呢?

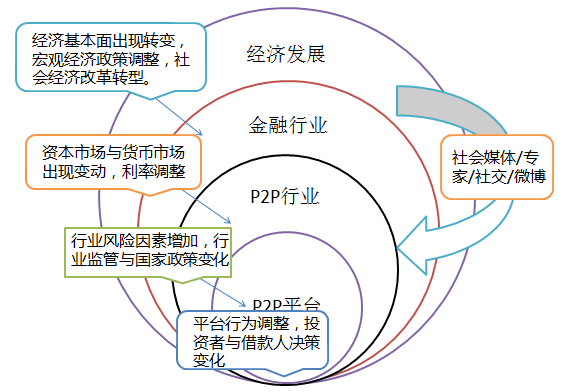

第一,动态评级体系必须紧紧抓住风险产生的根源,将平台生态的参与主体、参与客体、参与要素全部包容。动态评级的目的是防范平台未来发生的风险。在一个生态系统当中,任何风险都是主观行为主体与客观要素结构共同作用的结果。然而,客观要素发生作用是通过主观主体行为才能产生的,因此主体的行为才是一切风险的根源所在。

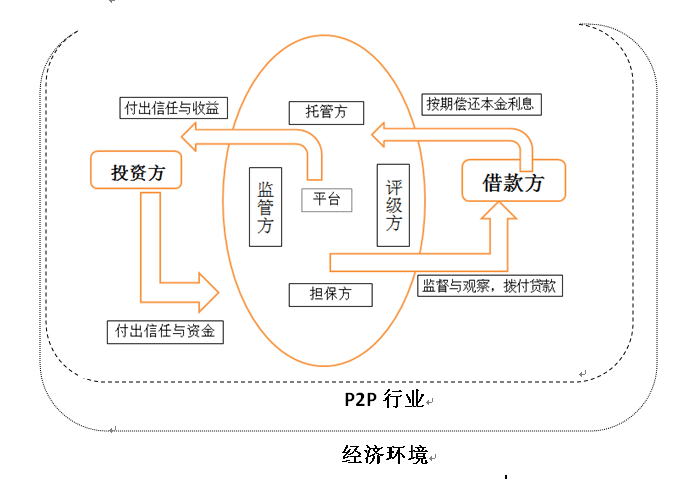

只有充分考虑到每一个主体行为的作用,才能够看清风险的程度与影响。P2P网贷行业的主体包括了平台本身、互联网载体、投资方、借款方、担保方、评级方、监管方、托管方。一个动态的评级系统,它的所有指标设计应当紧紧围绕这些参与主体而展开,不能仅局限于一个主体,这样才能够让风险评估更加的精确。同时,它更应当考虑到相关的生态体系对它的影响,P2P行业生态毕竟从属于金融体系,更从属于经济体系,所谓牵一发而动全身,其他生态体系环境的变化将无疑会冲击行业安全。

平台参与主体和行业生态图

第二,动态评级体系的风险评估应当从风险的传导机制切入,如此才能够使指标与方法更具有针对性与准确性。一个风险的传导机制简单的来说就是“主体行为出现变化——主体各方力量失衡——生态系统失衡——风险爆发”,风起于青萍之末,这句话不假。主体行为出现变化往往能够在细节中发现。对于网贷平台来说,其实就是网贷平台的每一笔业务流程以及每一个参与方参与的业务中所引致的结果,这些结果造成了主体力量的失衡。因此,动态评级体系指标的建设,应当着重从参与主体所参与的业务流程中切入,找到每一个风险可能产生的因素。

第三,动态评级体系的指标应当具有阶段性与差异性的特征。互联网金融发展具有纵向阶段性与横向差异性的特征。当前国内金融改革的步伐逐步加快,P2P网贷参与主体的行为影响因素日渐复杂,因此动态评级系统的指标应当具有一定的灵活性。在指标设计上,更应当体现出不同平台的差异性,指标的结果不仅仅能够有一定的集中趋势,也应当反映一定的离散程度。指标量化上,能够更加具有趋势性与平稳性的分析,一个平台的发展必然具有阶段性与周期性的特征,因此,在指标的量化上则应当较好的契合这一特点。在指标的权重上,也应当具有一定的调整系数与浮动比例,这是受平台的行业特殊性与发展特殊性所影响的,在发展的不同阶段,在平台的不同背景与经营业务下,指标的影响程度并不相同。因此,唯有提现灵活与动态变化,才能够符合行业的发展特征。

第四,动态评级体系的方法应当是主客观相结合,具有针对性与适用性。评级体系最重要的一步是对平台的风险评估出一个大致的量化结果,这就必然将要涉及到指标权重的考量。然而,正如前文所说,并非所有的指标都能够量化,也并非所有的指标都适合量化。量化不当则将造成指标失去评估意义,正如一栋房子,指标就是这栋房子的一砖一瓦,而指标的评估方法则是建造房屋的水泥,水泥用错了地方,砖块也必然不稳当。动态评级指标的评估方法应当针对这些指标所代表的业务与所反映的涵义选择其合适的方法,如此才能够使评估更为有效。

第五,动态评级体系必须能够很好的监测到参与主体的预期变化。众所周知,推动社会经济发展的动力之一就是社会主体对经济的期望。相对于网贷平台来说,其发展也是依赖于平台参与主体的预期;

网贷平台能够发展壮大其关键在于三点:一为需求,二为信任,三为控制监管。

需求在于草根阶层有投资需求,然而将资金存入银行获利甚微,放入股市资金不够;同时中小企业、个人消费、创业有贷款需求。网贷平台的作用在于给具有投资需求与贷款需求的个人一个相互沟通的机会,并促使二者达成协议,使双方的需求都得到满足。信任在于投资者相信平台能够为其挑选值得信任的借款人,投资者相信借款人不会逾期还款或者不会不还款,投资者相信平台不会出现提现困难、跑路、挪用资金。投资者相信在出现问题之后担保公司与平台会垫付本息,投资者相信社会的评级机构所评价出来的结果是合理有效的。投资者相信监管机构与社会大众对平台的监督与平台自律能够促使平台经营管理规范合理。投资者相信平台公布的信息都是合理,都是经过审查,都是没有水分,是真实与全面的数据。控制监管即平台有足够的能力控制风险与预防风险,监管体系与制度是足够完善可以防止平台出现违法行为。平台也相信投资方是理性的。这三大关键将形成平台的预期,因此风险评估主要就是围绕形成平台的三大关键而展开的。

第六,动态评估体系中的舆情监控最重要的是能够做到预警的作用。舆情的传导过程正好是“由点及线,由线及面,由面及体”或者说是“由体及面,由面及线,由线及点”的反向传导过程。舆情的评估与动态风险评估体系并不一致,动态评估体系可以对指标进行赋权并计算出风险值,但舆情监控的目的并不是说最后需要计算出一个什么具体的数值,舆情监控的目的很明确即为在舆情即将发生之前能够做到预警的作用并未能够在发生舆情之后测算出舆情的后续发展趋势以降低平台的风险损失。也就是说动态舆情的目的在于事先预警,同时能够根据舆情传导的过程推算出舆情产生的影响以及后续的波动,由此来对平台决策产生影响。舆情监控最重要的是对舆情进行评级,针对舆情的影响程度而分级,如此,才能够使舆情评估更加准确。

2015年7月18日以来,中国人民银行联合十部委共同发布《互联网金融健康发展的指导意见》,标志着P2P网贷监管的一只靴子正式落地,网贷行业未来将面临加速的洗牌。动态评级体系未来的建设将以其适用性与针对性为中心,随着监管环境与社会经济环境,行业环境的变化而不断进行结构性的调整。其未来的动态评级系统将会是以下几种姿态:

第一,动态评级体系将充分基于大数据优势,建设成为更加智能的评级体系。通过将碎片化的数据进行分析整理成为有用的数据,确保评级体系指标的全面覆盖与指标针对的准确性。

第二,动态评级体系将基于多维度数据模型与算法对风险进行评估预测。从不同的角度出发将可能囊括不同的风险因素,从而计算出不同的结果;动态评级的目的是希望精准预测风险,因此多维度数据模型与算法将成为其独有优势。

第三,动态评级系统的数据与模型将做到时实更新。不同的环境,不同的发展阶段。行业所面临的风险将会变化,则原有的风险因素将无法全面描述其风险特征。因此,只有将新的风险因素归纳,并对原有的数据分析模型进行调整。它才会更具准确性与合理性。

总而言之,动态评级未来将会是全面的、智能的、变化的评级体系!