随着新三板精选层打新拉开序幕,备受关注的贝特瑞(835185.OC)也已进入询价阶段,询价截止时间为7月1日15:00。根据公开发行意向书,公司本次拟公开发行人民币普通股4000万股,融资20亿元,发行股数占发行后总股本8.34%。

其中,初始战略配售发行数量占比为20%,网下、网上初始发行数量分别占扣除初始战配后发行数量的80%、20%,最终战配数量、网下、网上发行数量将根据回拨机制的原则进行回拨;此外,公司已披露10家参与战配的机构,除了有富国、招商两家的精选层公募产品,还有嘉实的资管计划、安信证券自营等。

战配顶格申购 估值对标A股

由于精选层的规则就是战略配售不超过10名,因此贝特瑞在战配上已经到了顶格数量,反映出机构投资者参与意愿强烈;同时,不少投资者在雪球等平台表示将全力申购,认为未来公司估值应对标主板上市公司璞泰来,打新热情高涨。

近期,股转公司透露,新三板精选层开户数已经突破120万人,安信证券新三板首席分析师诸海滨预计,精选层首批公司的打新收益或将十分可观,中性假设下,首批打新收益率或在1%-2%之间,年化收益率可达4%-8%。

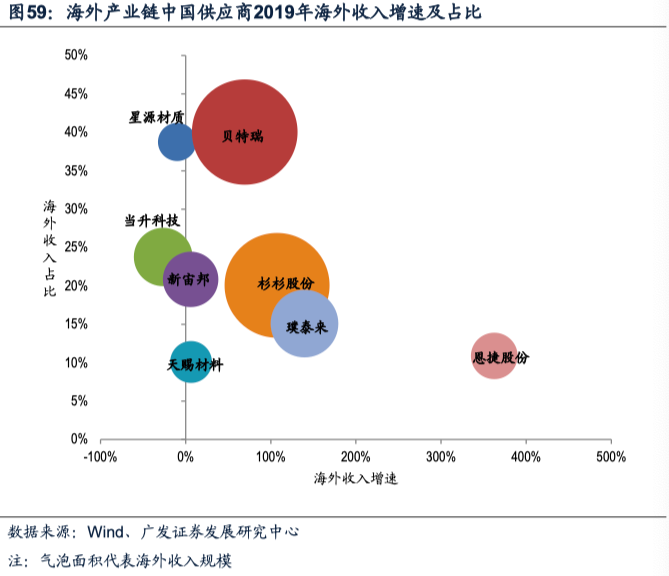

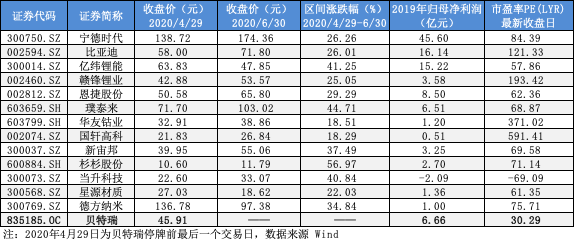

根据申万宏源分析,以2020.1.1至6.26日均市值除以2019年归母净利润来计算,目前A股锂电正负极材料公司的估值水平中位数和均值分别为54.8和56.9,其中璞泰来、杉杉股份、容百科技的估值分别为54.8、52.4、176.1,而贝特瑞停牌前的市值为202亿,市盈率为30.29,综合考虑贝特瑞的盈利能力、科技属性与行业地位,市场普遍认为其合理估值接近A股同类企业。

对比同行业上市公司,不论是营收规模、盈利能力,还是研发投入与成长性,贝特瑞各项核心指标表现优异,这也得益于公司在技术研发方面的巨大优势,在《中国企业专利五百强榜单》中,贝特瑞以248项国内、国际专利权排在第三位,其中华为第一。

强者恒强 锂电龙头长期受益

据了解,贝特瑞采用“大客户战略”,与下游行业的领先企业进行深度合作,主要客户包括松下、三星SDI、LG化学、SKI、村田、宁德时代、比亚迪、国轩高科等国内外顶尖锂离子电池厂商,公司在海外产业链中收入占比遥遥领先。

广发证券分析称,LG化学和SKI大力布局欧洲市场,逐步突破顶尖汽车品牌供应链——LG化学在与通用、福特深入合作同时积极切入大众、奥迪、戴姆勒等欧系车企,SKI新增客户戴姆勒、大众即将起量,松下配套厂商主要是特斯拉,三星SDI与宝马、大众深度合作。

可以看出,贝特瑞的核心大客户均为国际一线汽车品牌的主要供应商,自2013年以来,公司负极材料出货量已连续7年位列全球第一,正极材料方面同样发展迅速,报告期内磷酸铁锂正极材料出货量位列国内前三,2019年高镍三元正极材料出货量国内前三。

更为直观的是,近年来,贝特瑞业绩高速增长,2017至2019年营业收入分别为29.67亿元、40.09亿元、43.90亿元,复合增长率达27.15%;归母净利润分别为3.36亿元、4.81亿元、6.66亿元,复合增长率为36.67%。

另一方面,经过近几年的市场竞争,新能源汽车产业链各环节的市场格局已经形成,未来强者恒强趋势明显,特别是锂电板块,近期龙头个股的走势也印证了这一点,如宁德时代、亿纬锂能、璞泰来、杉杉股份上月涨幅分别达到19.99%、40.42%、18.41%、50.26%,而前三家企业近一年涨幅更是超过了一倍。

在全球电动化的浪潮下,中国的电池和材料企业已具备全球竞争力,在全球材料竞争格局中话语权提升,随着疫情好转,行业景气度持续上行,同行业上市公司的股价近两个月表现强劲,相比之下,贝特瑞目前的股价仍处于低估水平。

扫码下载

扫码下载 中文网微信

中文网微信