自2008年金融危机以来,美国传统金融机构收紧了部分消费信贷和小企业贷款,P2P行业迎来发展契机。目前,以个人消费信贷业务为主的Lending Club和Prosper占据了90%以上的市场份额。其中Lending Club和On Deck Capital于2014年12月在纽交所先后上市,反映了资本市场对P2P行业的前景看好。针对Lending Club和On Deck两个平台的较大差异,网贷315就此做出对比,以供各方参考。

Lending Club 与OnDeck运作模式对比

Lending Club运营模式的核心是银行为通道实现投融资需求对接,其中产生的每笔贷款和票据均有相同的本金、利息、期限和现金流特征。借款人通过LC提交借款申请,首先由WebBank向借款人发放贷款,其次将债权出售给LC,LC再将债权以票据的形式转让给投资方。在整个交易过程中,LC作为信息中介,为借贷双方匹配资金供需,没有提供任何与资金保障有关的服务,借款人的违约风险完全由投资人承担。另外在增加流动性方面,LC采取的方式对中国P2P网贷市场是极好的借鉴,其一,LC与Folio达成合作,后者具有二级交易平台性质,个人投资者和机构投资者都可以参与债权买卖,为债权及时变现提供保障,其中逾期债权变现项目占比在10%左右;其二,LC通过子公司LC Advisors推动借贷资产证券化,对资金体量较大的投资者而言是较好的投资方式之一。

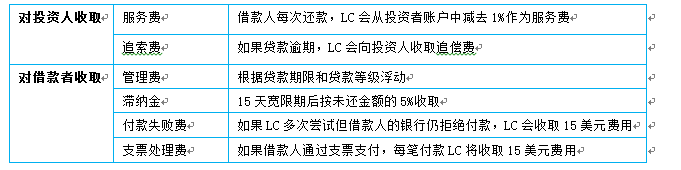

Lending Club的主要收入是向两端用户收取居间服务费,具体收费见下表:

On Deck通过以下三种方式获取贷款用户:一是直接销售渠道,客户可以在线注册的方式获取贷款或通过电话联系销售团队;二是合作伙伴推荐,On Deck的合作伙伴包括银行、会计师事务所、支付公司、租赁公司等;三是合作融资顾问推荐。第二种和第三种渠道的区别在于合作伙伴只负责推荐客户,On Deck销售团队负责联系客户,而合作融资顾问是联系客户的主体,在帮助客户评估多种融资渠道后推荐给On Deck。值得注意的是,对于合作融资顾问推荐的贷款,On Deck不承担信用风险。下表是2012-2014年三种贷款获取渠道的占比情况(按不同渠道获得的贷款金额统计)。可以看出,平台的战略是大力发展自营渠道来拓展业务规模,越来越少地依赖于合作伙伴推荐的用户资源。与Lending Club不同,On Deck是一家专门为小型企业提供小额贷款的P2P平台。On Deck 研发的系统可以处理大量的小企业经营数据,用以评估其偿债能力,目前衡量企业信用的指标有800多个,系统当天就可以决定是否放款。

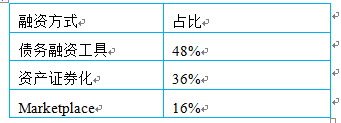

On Deck通过以下三种方式进行融资:一是债务融资,发行公司票据;二是资产证券化;三是在On Deck自营的Marketplace平台出售贷款,这部分债权一般是在贷款发生的5日内进行销售,On Deck只向投资者收取服务费,因此Marketplace和LC的运营模式相似,但与LC不同的是Marketplace只对机构投资者开放。下表是截至2014年12月的不同渠道的融资金额占比情况:

Lending Club 与OnDeck平台产品特征对比通过On Deck公司的运营模式可以看出,On Deck将大部分贷款纳入到其资产负债表中,其运营模式是有信贷风险的。On Deck的主要收入是息差,而Lending Club的主要收入是居间服务费。所以与Lending Club这样的纯信息中介平台相比,On Deck更像是具有大数据能力的小贷公司。

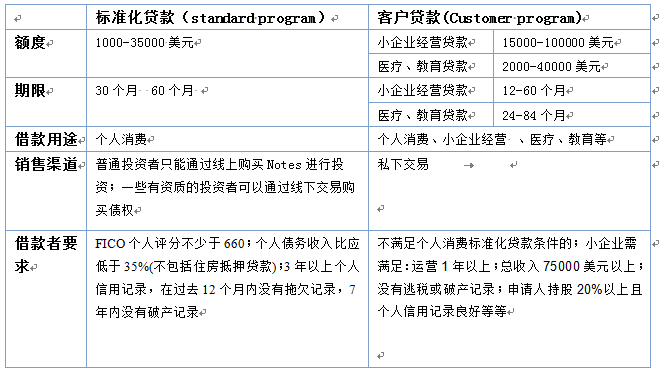

Lending Club将贷款分为标准化贷款和客户贷款两种类型,下表为两种贷款类型的基本特征:

在贷款利率的制定方面,LC有自己的打分决策系统。LC参照FICO分数等各种借款人信息,将借款人分为7个等级,以下是2015年前三季度LC各等级贷款的年化平均利率。

67.7%的LC借款人用于偿还包括信用卡透支额度在内的其他贷款,在P2P平台上拿到低息贷款来偿还高息债务。在利率市场化早已完成的美国,信用卡利率高达15%-25%,而从分级利率表中可以看出LC提供的利率具有较大的市场竞争力。

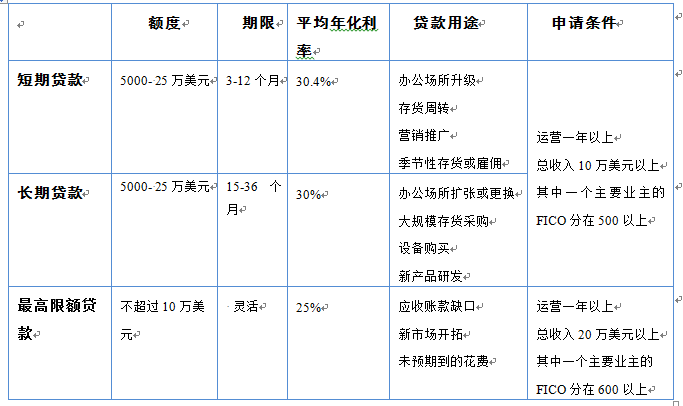

On Deck的贷款也分为两种类型,期限贷款(短期和长期)和最高限额贷款。下表为两种贷款类型的基本特征:

通过上表对比可知,在对小企业的贷款额度方面,On Deck要高于LC,贷款期限及平均年化利率要低于LC,而 LC平台中所有贷款中个人消费贷款规模远远超过企业经营贷款,商业用途借款人仅占0.99%。在On Deck平台上,小企业经营性贷款受平均投资回报率及周期的限制,项目风险系数高于个人消费贷款,此种情况在经济下行时期表现会更为明显。

(文章仅代表作者个人观点,不代表鸣金网官方立场,如需刊登转载,请注明来源,违者必究。)