天弘基金最近推出了一款“保本神器”,名为天弘鑫安宝保本混合(001486)。称不仅封闭期可保本,且可以灵活变现。界面新闻对该产品详细梳理发现,该基金相较同类产品确有独特之处。不过要说是神器,就有点夸张了。

一、灵活变现功能:收取利息和服务费

天弘鑫安宝的“变现”功能是有代价的。功能主要通过支付宝平台来实现:用户通过平台购买天弘鑫安宝,如果急需用钱,可选择用保本资产作为还款来源,发起借款。若变现成交,将收取0.2%—0.5%的服务费,且有一定的借款利息。

借款利息方面,支付宝会提供一个参考利率,该利率随市场情况波动,用户可以自行调整利率高低,不过调得过低可能就借不到钱了。界面新闻记者10月20日登陆招财宝平台查询到的参考利率为5.03%。变现成功后,这笔变现款项将在产品到期后从资产中扣除。

也就是说,如果持有产品时间较短就变现,其实最后收取的总利息还是挺高的,很可能会超过产品的投资收益。

二、“封闭+变现”模式:定期开放型基金的改良版

关于保本型基金的赎回,一般有两种模式:

第一种,保本期内可赎回,但没有保本承诺,且要收取带有惩罚性质的赎回费。持有时间越短,赎回费越高昂。目前比较高的赎回费在2%左右。如果持有保本基金到期,则不需要赎回费。

第二种,保本期内不可赎回,到期赎回无赎回费。这种类型类似于定期开放型基金,缺乏流动性。

第一种保本型基金是“可赎回+较高赎回费”模式。而天弘鑫安宝如果从支付宝平台上购买,则是“封闭+变现”模式,属于第二种基金的改良版。

从费率来看,天弘鑫安宝不收认购费、申购费和赎回费,管理费也比同类基金更低一些,为0.5%。

从保本金额来看,该基金为认购的基金份额(含利息转份额)×1.00元人民币,这点上与市场大多数同类产品相同。

三、业绩比较基准:较同类产品更高

目前保本产品的周期以2—3年居多,周期在18个月及以下的基金较少见。以目前所知的三款18个月保本产品—东方赢家保本混合(001317),金鹰元丰保本(210014)、新华鑫安保本一号混合(519167)为例,其中一款产品的业绩比较基准率为2年期银行定期存款利率, 两款为(一年期银行定期存款收益率+1%)×1.5。

若按目前的银行存款利率(税后)计算,天弘鑫安宝的业绩比较基准比上述三款产品的定位都高一些,为(一年期银行定期存款利率+0.5%)×2。

业绩比较基准体现的是基金收益目标,从这方面来看,可看出天弘鑫安宝对预期业绩相对更高的要求和期待。

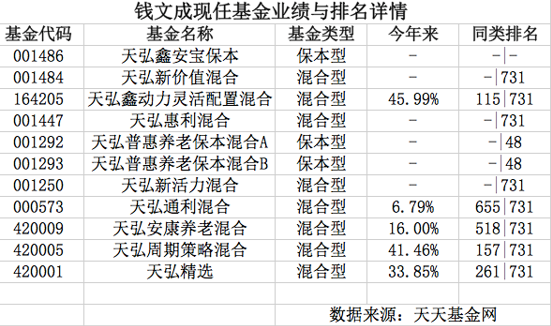

四、基金经理:经验较丰富

基金收益如何,最终还是取决于基金经理的投资水平。该基金施行双经理制,拟任基金经理为陈钢和钱文成。

陈钢有13年证券从业经验,近4年基金经理经验,此前主要管理债券型基金,现管理基金产品共8款。钱文成则主打混合型和保本型基金,现管理基金产品共10款。

从过往业绩来看,陈钢所管基金今年以来同类排名均较靠前,钱文成的业绩则层次不齐,且较多为今年新发基金。下表为两位经理的今年以来业绩数据:

总体来说,天弘鑫安宝的变现功能还不错,如果在支付宝平台上购买,急需用钱时还是比较便利的。要注意的是,如果在其他平台购买就没有这个福利了。另外,这只基金的业绩基准比较高,基金经理经验也比较丰富,如果债市持续慢牛行情,还是有希望实现较好收益的。