“印度国债的投资需求如此旺盛并不足为奇,”他认为,“印度经济基本面改善、币值相对稳定、改革持续,这仍是投资其债券背后的诱人故事。”相关统计现实,印度卢比计价的债券回报领跑除日本以外的亚洲地区。

在经济上行、股市火爆之时,债市往往都是那个倍受冷落的孩子。然而,在全球滞涨、股市承压之时,债市又成了主力资金的宠儿,这在印度、中国和美国都是如此,而印度十年期国债以更可观的收益率、稳定的印度卢比(rupee)币值和乐观的经济基本面受到全球投资者的追捧。

有媒体报道,印度上周向境外投资者开放价值25亿美元的十年期国债,收益率为7.5%,远高于中国和马来西亚等新兴市场国家,其在两天内便被“一抢而空”。这一局面着实出人意料,由于近期新兴市场动荡不安、美联储加息预期,追逐高收益的全球投资者却也不得不对新兴市场债券“三思后行”。

中银香港资产管理驻香港固定收益部门负责人Ben Yuen指出,“印度国债的投资需求如此旺盛并不足为奇,”他认为,“印度经济基本面改善、币值相对稳定、改革持续,这仍是投资其债券背后的诱人故事。”相关统计现实,印度卢比计价的债券回报领跑除日本以外的亚洲地区。

值得注意的是,在经济下行、“资产配置慌”、避险需求高企的中美两国,国债投资热情同样高涨,尽管热情的背后原因似与印度不同。信达澳银基金某基金经理告诉《第一财经日报》:“中国10年国债发行利率跌破3%,创08年金融危机后新低,尽管短中期仍看好利率债,但权益类资产逐步趋稳后可能会挤占国债价格上行空间,国债供给的扩容预期也或将对其走牛形成压力,投资者仍应谨慎乐观。”

印度国债受全球投资者“抢购”

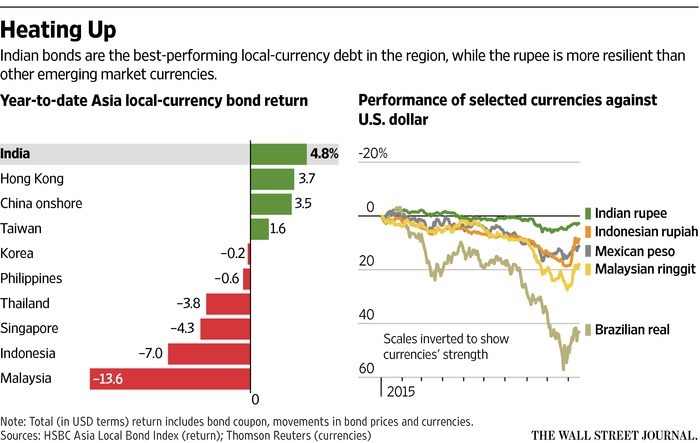

此外,根据汇丰亚洲本地债券指数(ALBI),今年以来印度本币债券平均总回报达4.8%,远高于香港、中国内地、韩国、菲律宾、泰国、新加坡、印尼、马来西亚等亚洲国家。

当然,收益率高并不是印度国债受追捧的主因,毕竟全球投资者的避险情绪并不低。根据国际货币基金组织(IMF)最新发布的《世界经济展望》,预计印度2015年GDP增速为7.3%,2016年增速为7.5%,领跑全球。这一乐观预期似乎也在为其国债背书。

相较之下,其他新兴市场则不断受到全球投资者“抛弃”。在新兴市场经济动荡、中国经济放缓、美联储加息在即的背景下,外资此前不断撤出新兴市场。根据国际金融研究所(IIF),截至今年三季度,总计210亿美元资金撤离新兴市场债券。然而只有印度在此期间未出现抛售迹象。

根据印度国家证券存管公司(National Securities Depository Ltd。)的数据显示,今年前九个月,全球投资者在印度债市斥资79亿美元。同期,印尼债市获55亿美元净流入,泰国反而出现14亿美元资金净流出。

IIF首席经济学家Bejoy Das Gupta在接受《第一财经日报》专访时表示, “与其他新兴市场国家不同,印度极大受益于全球油价暴跌,因为印度75%的原油皆为进口。因此,印度贸易赤字极速收窄。此外,印度经济基本面改善,通胀压力不断释放。”

上月,印度央行意外降息0.5个百分点,预期为降息25个基点。野村证券预计,“印度央行对这次降息做了充分准备,已经为实施货币宽松政策、促进内需留了充分的余地。印度的潜在通胀率会维持在5.0%-5.5%,而且不会伴随持续的通货紧缩。”而在利率下行预期中,债券价格便相应升高,凸显投资价值。

“我们相信印度会逐步推进改革进程。年初以来,印度债券是我们最为青睐的亚洲当地货币计价的债券。” Ben Yuen表示。其掌管的基金便持有由世界银行发行的印度卢比计价债券。

此外,与俄罗斯和印尼不同(发行美元计价债券),印度不会在境外发行主权债券,同时印度也将境外投资者的投资份额严格设限,这主要为了避免过多受到全球市场波动的牵连。而在印尼和马来西亚,境外投资者的购债额度可占到未偿债务的30%。印度卢比计价主权债券总额为42万亿,而境外投资者持有比例约3.7%。也就在今年9月,印度央行宣布提高境外投资者的债券投资额度,到2018年3月前将原先比例上调至3.7%。首次上调发生在上周一,在总计560亿卢比的债券拍卖中,投资者超额达1150亿卢比,投资者愿意支付的费用也较去年同期有所上升。

三日内,境外投资者几乎用尽了购买额度。“印度仍是我们在未来12个月内看好的一个故事。”汇丰环球投资管理固收投资总监及亚洲流动性主管Gordon Rodrigues表示。其自身也持有印度国债。

中国利率债仍受青睐 但需谨慎乐观

如果说印度国债受追捧是因为该国的“成长故事”,那么中国国债需求量大、收益率不断下行则更多受到避险和流动性过剩驱动。

颇为令人吃惊的是,上周新发的中国10年国债票面利率2.99%,为自2008年12月以来首次跌破3%,口行招标结果向好。

海通证券宏观债券首席分析师姜超认为,“9月信贷回升源于房贷和基建融资改善,但工业整体低迷、经济下行压力仍大,物价回落,基本面利好债市。”

股市资金持续流出也是利好利率债的一大因素。姜超指出,“股市和存款持续向理财搬家,当前高收益资产稀缺,对超20亿规模的理财而言,利率债吸引力大幅上升,配置需求增加助推利率下行。”他预计,低利率时代债券收益率波动加大,但长期看,经济增速下台阶,资产回报率普降,预测16年10年国开中枢或降至3%,而10年国债利率或降至2.5%。

不过,谨慎乐观的态度仍是主基调。上海耀之资产管理中心(有限合伙)投资经理张艺凌近期指出,股市“打新”或许会重开,权益类资产在逐渐稳定后也有上行的空间,这些都会挤占国债价格的上涨空间。更何况,信用债的杠杆率目前已经处于很高的水平,一旦股市复苏引发信用债的去杠杆,其结果是否会连累到国债。

此外,他也表示,在松财政的预期下,明年国债供给预计也将出现明显上升,届时再配合新一轮地方债置换,这些过量的供给都成为国债继续走牛的拦路虎。”

美国国债收益率或维持低位

视线转向美国,债市热度也丝毫不逊色。由于受到加息前的避险需求、美股见顶的推动,美债收益率持续跳水。截至上一个交易日,美国十年期国债收益率为2.035%,在此前全球市场动荡后跌破3%。

近期,汇丰债券策略师Steven Major更是大胆预计,美国基准10年期国债收益率在四季度平均升至2.10% ,随后在2016年三季度跌至1.5%。他还下调了对欧洲债券收益率的预测。

之所以债券收益率将远低于市场预期,主要因为美联储在内的央行不愿意提高利率,此外Bejoy Das Gupta告诉《第一财经日报》:“市场预计美联储的加息幅度和次数将较历次明显降低。当前,部分新兴市场其实都期待尽早加息,以消除市场由于不确定性所产生的恐慌情绪。”

当然,不乏分析人士警告债市风险,加息前后或造成收益率飙升,一如2014年10月。不过,美债的全球吸引力似乎长期存在。张艺凌也表示,回顾2011年夏天,标普下调了美国主权债务评级至AA+,但这不仅没有让投资者抛售美债,美国十年国债收益率反而一度下行惊人的36个基点,美元指数小幅上涨。事后市场给出的解释是,没有一个可以替代美债和美元的安全高流动性资产。