银行资产质量现状

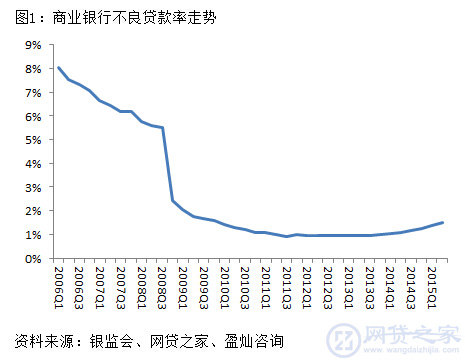

我国商业银行将贷款质量分为五类:正常、关注、次级、可疑和损失,后面三类为不良贷款。自2003年起,我国商业银行通过不良资产剥离及核销转让等方式,不良贷款率呈现下跌走势,随着2008年末信贷规模的逐步扩大,银行不良率下降至2%以下。而2012年开始,不良率从0.94%渐渐上升,截至2015年二季度,不良率已达1.5%,如图1所示。由于目前正处于“三期叠加”阶段,宏观经济增速放缓,经济结构调整加剧,预计今年银行资产质量仍将承压,不良率持延续上升趋势。

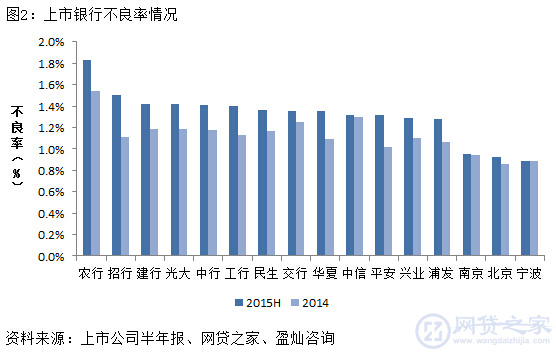

具体到银行来说,从2015年上市银行公布的中报数据来看,农业银行(1.83%)、招商银行(1.5%)、建设银行(1.42%)和光大银行(1.42%)的不良贷款生成率较高。除了宁波银行与2014年不良率持平外,其他银行不良率都出现上升,而大行的不良率上升趋势快于股份制银行和城商银行,如图2所示, 银行业资产质量风险继续扩大。

银行资产质量分析

通过分析近年来银行资产质量变动情况,有以下四点发现:

发现一:个人经营贷款(小微贷款)资产质量持续变差。

从贷款类别来看,公司贷款资产不良情况大于个人贷款大于票据贴现业务。而在个人贷款业务下,个人经营贷款(小微贷款)的不良率最高,其次是信用卡贷款,个人住房贷款相对风险较低。

个人经营贷款的不良率普遍高于公司贷款,并且从时间序列分析中发现个人经营贷不良率近年来出现显著上升,例如农行个人经营贷款不良率从2012年的1.19%上升至今年中报的2.61%;建行个人助业贷款从2012年的0.57%不良率上升至3.26%。

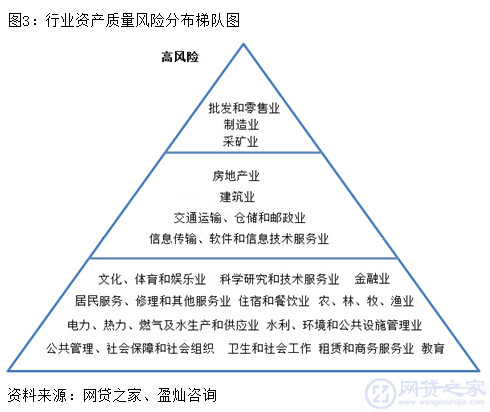

发现二:批发和零售业、制造业及采矿业是资产风险聚集行业。

贷款行业结构中,不良率的生成大户是批发和零售业、制造业及采矿业,其中大宗商品、贸易融资及产能过剩行业尤为突出。五大行的批发和零售业不良率特别高,工行批发和零售业今年中报披露的不良率达6.09%;建行为7.09%;农行更是高达7.82%。

从近年数据表现来看,采矿业和建筑业贷款不良率增幅较为显著,而信息传输、软件和信息技术服务业随着互联网行业整体的井喷也逐渐暴露出资产风险,不良率提升较快。电力、热力、燃气及水生产和供应业,水利、环境和公共设施管理业的贷款不良率整体出现下降。此外,房地产行业贷款由于受到国家政策调控影响,不良率和贷款规模占比近年来得到有效控制,对整个贷款不良率的贡献出现下降。行业资产质量风险梯队如图3所示:

发现三:长江三角洲及中西部地区不良率相对较高。

区域分布来看,贷款的不良率主要来自于产能过剩区域、大宗商品区域及小微企业密集区域。因此,长江三角洲及中西部地区的不良率相对高于其他区域。建行长江三角洲地区的不良高达2.41%;农行中部地区及西部地区的不良率分别为2.04%及2.29%;招行中部地区不良率高达2.4%,西部地区也达2.14%,都远高于行业平均不良率水平。

发现四:信用贷款不良率低于抵押贷款,保证贷款不良高企。

与P2P网贷投资人出于安全性考虑而偏好抵押贷款标的不同,银行业整体信用贷款的不良率低于抵押贷款,如招行信贷不良率为0.97%,而同期的抵押贷款不良率为1.26%;光大银行的信贷不良占比仅为17.3%,远低于抵押贷款占比的29.18%。

从一些银行业务规范中可以看出,银行对于信用担保的方式,在五级分类贷款中划分更为严格,如招行逾期2-3个月就列为次级,3-6个月为可疑级,而保证贷款和抵押贷款都在逾期3个月后才列为次级。通过有效征信手段,加之严格的风控管理,信贷的资产质量能够胜于抵押贷款。

保证贷款是贷款人按照《担保法》规定的保证方式以第三人承诺在借款人不能偿还贷款本息时,按规定承担连带责任而发放的贷款,这种担保方式在P2P网贷借贷中也非常常见,而值得注意的是,保证贷款的不良率居各类担保类型的首位,远高于其他担保方式,如招行今年中报披露保证贷款的不良率高达4.04%。质押贷款的不良率是各担保方式中最低的,相对较为安全。

P2P网贷项目质量现状

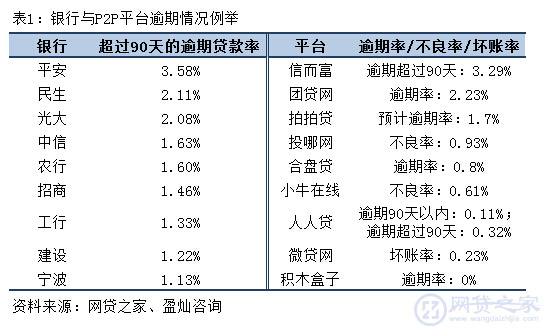

P2P网贷方面,从目前统计样本来看,公布坏账率/不良率/逾期率的P2P网贷平台不足5%。由于P2P网贷投资人对于平台的安全性是高度敏感的,所以行业内大部分平台都选择不公布平台项目标的风险指标,仅仅少数平台敢于去披露。然而,一方面P2P网贷行业内对于贷款风险衡量的口径都不一致,如表1例举,平台公布的指标各不相同;另一方面,从公布的情况来看,P2P网贷平台数据表现普遍优于传统商业银行贷款质量,因而引起诸多质疑声。

由于大部分P2P网贷平台采用担保垫付模式,坏账率普遍公布为零。有个别平台也采取类似银行的贷款五级分类,但通常不公布分类标准,且不良率远低于商业银行。在逾期率的计算上,各家平台统计口径不同,不同平台间的数据可比性会打一定的折扣,数据的真实性也有待核实。

风险衡量及控制建议

从银行的资产质量衡量和不良率生成来看,对于P2P网贷平台有以下几点建议:

首先,规范披露逾期率数据。《关于促进互联网金融健康发展的指导意见》中,明确要求从业机构对客户进行充分的信息披露,及时向投资者公布其经营活动和财务状况的相关信息。根据上海市、广东省及江苏省陆续出台的P2P平台信息披露指引,逾期率将是平台需要公布的核心数据之一。

P2P网贷平台借款项目存在逾期或违约都是非常正常的事情,如果平台利差收入、风险准备金等能覆盖逾期/违约导致的损失,那么风险就是可控的;相反,不公布逾期/违约情况,或者一直强调0违约/逾期未必是风控完美。P2P网贷平台在上线初期逾期率/坏账率自然会比较低,但随着经营时间增长,风险会逐步积累,逾期率等风险指标都会出现一定提高。从行业透明和健康发展的角度看,适当披露风险指标有其必要性。

逾期率是不良率的先行指标,P2P网贷平台作为信息中介,相比与坏账率与不良率,逾期率更为适合作为判断平台项目标的风险的指标。在逾期率的计算上,区别在于分子、分母口径。在分子上,逾期时长定的越久逾期率越低;在分母上,计入贷款量的口径放的越宽,逾期率越低。通过分析银行的逾期率、不良率计算方式,P2P网贷行业逾期率的分子应当明确逾期的期限范围,例如逾期90天以上的借款人未还金额,严格来衡量的话,分母应当为贷款余额,而不是历史累计成交量,通过累计成交量来计算逾期率是没有意义的。

其次,控制新增贷款项目的资产质量,不盲目无序的扩大资产端项目。随着宏观经济承压,我国经济结构调整深入,部分行业和地区的资产质量风险加速暴露。对于不良率集中的行业及地区,比如批发和零售业、制造业,如煤化工、水泥等产能过剩的行业,小微企业聚集区域,平台应当加强贷前审核,提高借款项目审批的前瞻性,控制标的项目金额,降低行业系统性风险的传导。另外,从银行资产质量经验来看,平台也需加强对于小微企业贷款和保证担保形式贷款的风险管控。

第三,加强存量贷款项目的审慎管理。设立或优化项目预警后台,科学设置预警指标,对于疑似问题项目尽早介入,早处理,定期进行风险排查。加快逾期/违约项目的清收处置,综合运用催收、诉讼、拍卖等多种清收处置方式,强化问题项目的问责制度,提升清收处置工作效率。

此外,还需要加强平台内部信贷文化建设,提高平台从业人员的业务及风控能力。

总结

宏观经济的下行压力使银行不良贷款规模持续增大,银行资产质量的分析对于P2P网贷风险衡量及控制有着不少的借鉴作用。不让逾期率变为P2P网贷行业不能说的秘密,也不让风控流于形式。